I följderna från 2023 har Forena i diskussioner fört fram hypotesen att det kan vara så att försäkringsbranschen kommer att närma sig en brytpunkt där digitaliseringens effekter inte längre primärt leder till mer arbete, utan i ökad utsträckning kan komma att innebära rationaliseringar. Och frågan har varit när denna brytpunkt kan tänkas komma att inträffa.

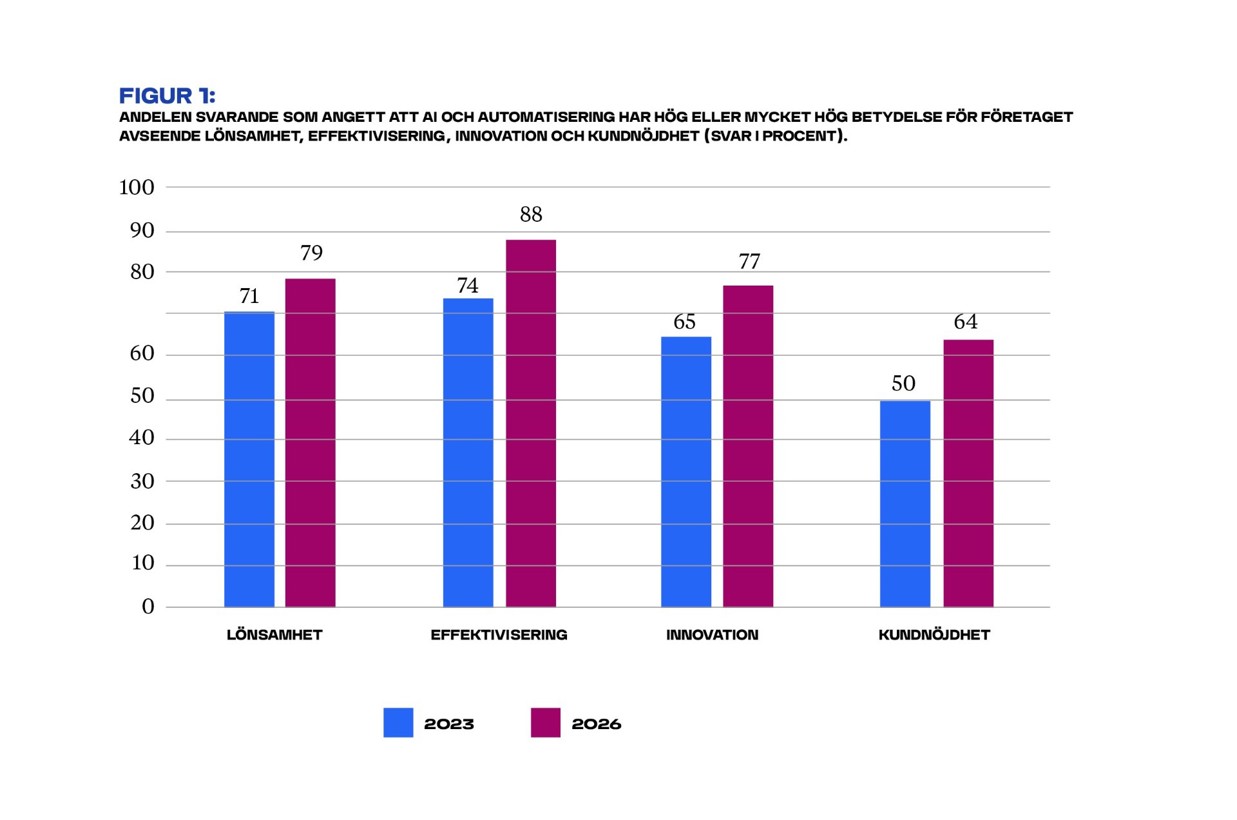

Resonemanget har byggt på bedömningen att AI-tekniken stått på tröskeln till att kunna ta över allt fler kvalificerade arbetsmoment inom försäkringsaffären, där huvudråvaran är data och verktyget AI. Den nya undersökningen bekräftar, tillsammans med sysselsättningsutvecklingen, att denna utveckling nu har tagit ytterligare steg. Arbetsuppgifter som tidigare betraktats som alltför komplexa för avancerad automation eller AI omfattas i dag i allt större utsträckning av automatiserade lösningar.

Oro för arbetsbrist har länge funnits som en underliggande faktor i diskussionen om automatisering. Under 2023 var den främst kopplad till framtida scenarier: många förtroendevalda såg tecken på en möjlig utveckling, men ännu inte konsekvenser i vardagen. I 2026 års resultat framträder en annan bild. Förtroendevalda beskriver nu en utveckling där tekniken redan påverkar arbetsuppgifter och skapar ökad osäkerhet kring framtida arbetsroller för vissa grupper.

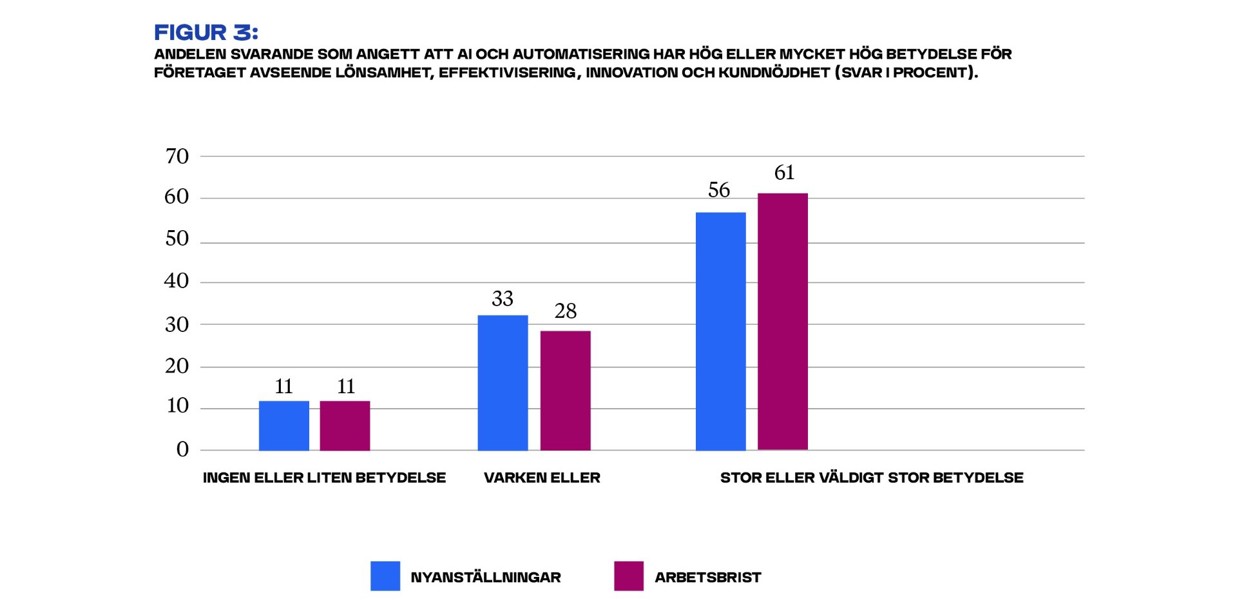

Andelen förtroendevalda som bedömer att AI under de kommande åren kommer att få stor eller mycket stor betydelse för arbetsbristsituationer uppgår till 56 procent, medan endast 11 procent bedömer att betydelsen är liten eller obefintlig. Det tyder på att farhågor som tidigare framfördes som möjliga risker i större utsträckning uppfattas som konkreta utmaningar. Samtidigt framträder en mer nyanserad bild där AI fungerar som en dubbel kraft.

För vissa grupper innebär utvecklingen mer kvalificerade arbetsuppgifter och nya roller, och även påtagliga rekryteringsbehov och nya anställningar, inte minst inom just AI-området.

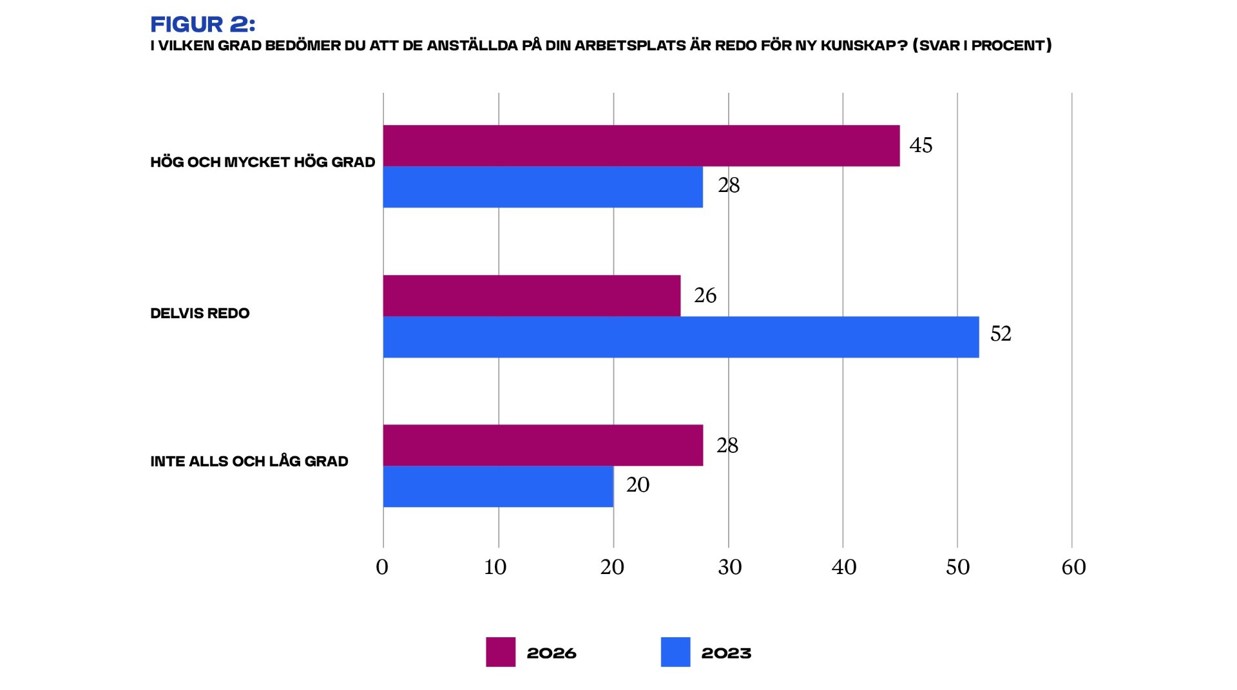

För andra grupper finns en risk att möjligheterna att utvecklas inom befintliga roller minskar om kompetensutveckling inte erbjuds i tillräcklig omfattning.

Teknikutvecklingen driver därmed fram nya kompetensbehov, exempelvis inom dataanalys, modellövervakning, systemutveckling och digitala kundflöden, samtidigt som behovet av vissa mer traditionella arbetsuppgifter inom försäkringsaffären kan komma att minska. Sammantaget pekar resultaten mot en pågående förskjutning i arbetsinnehåll där vissa funktioner förändras och breddas, medan andra gradvis krymper eller försvinner. En liknande utveckling kan nu också skönjas ur ett bredare sysselsättningsperspektiv.

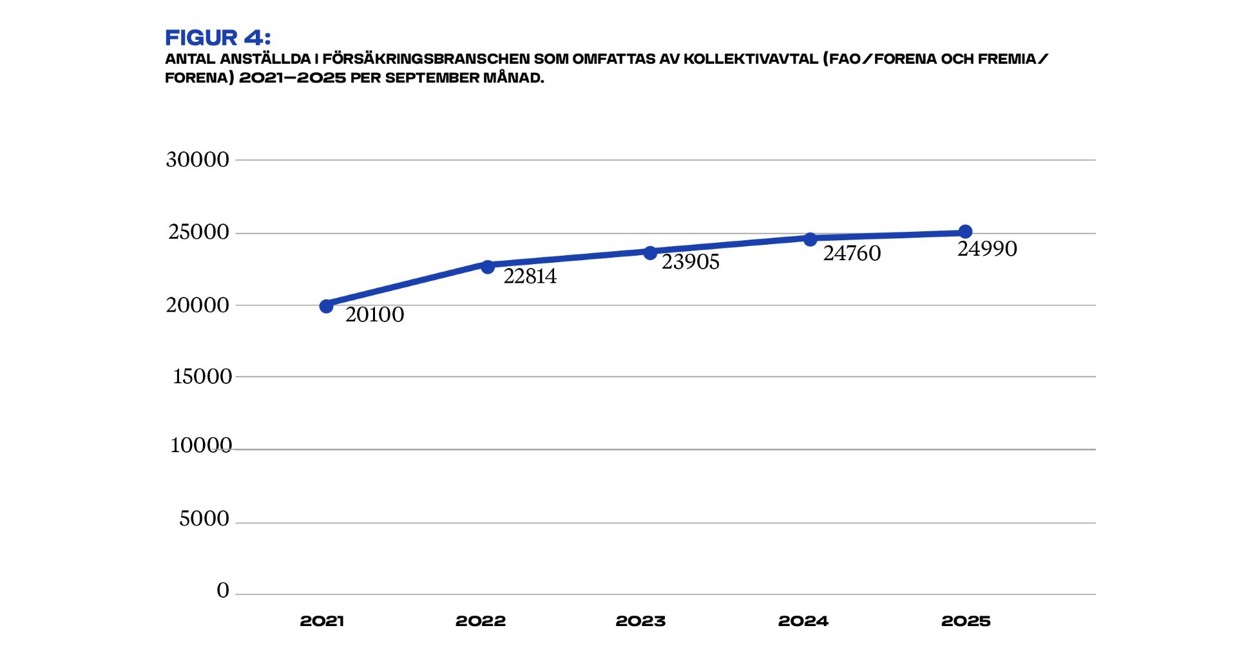

Under flera år har försäkringsbranschen kännetecknats av en relativt stabil – och periodvis tydlig – ökning av antalet anställda. Detta kan tyckas anmärkningsvärt eftersom många andra sektorer med hög digitaliseringsgrad under samma period har genomgått omfattande rationaliseringar. Till skillnad från dessa sektorer har försäkringsbranschen hittills lyckats kombinera digital utveckling med växande sysselsättning.

Förklaringen ligger sannolikt i flera parallella utvecklingar: ökade regelverkskrav, mer komplexa produkter, växande kundvolymer samt ett större behov av specialiserade roller inom exempelvis rådgivning, riskanalys, prissättning, regelefterlevnad och datahantering.

Under det senaste året tycks dock denna utveckling ha mattats av. Digitaliseringens sysselsättningsskapande effekt framstår som svagare än tidigare. Den avstannade ökningen ligger i linje med de förändringsmönster som framkommer i undersökningen. Tekniken fortsätter att skapa nya arbetsuppgifter, men samtidigt ökar i allt större utsträckning dess ersättande effekt. Nettoeffekten blir att sysselsättningen inom ramen för kollektivavtalen inte längre växer i samma takt som tidigare. Och en ytterligare effekt handlar om att eventuella ökningar hamnar utanför statistiken och då i försäkringsbolag och finansiella aktörer som inte omfattas av kollektivavtalen.

Utvecklingen kan sammanfattas i några tendenser:

- AI bidrar fortsatt till att skapa nya roller och kompetensbehov.

- Samtidigt ersätts vissa arbetsuppgifter i ökande takt genom automation.

- Dessa två effekter börjar i större utsträckning motverka varandra.

- Nettoeffekten blir en utplaning i sysselsättningen i branschen.

Efter flera år av sysselsättningstillväxt tyder utvecklingen på att branschen nu befinner sig i ett skede där nya arbetsuppgifter inte fullt ut kompenserar för dem som försvinner. I arbetsmarknadsforskningen beskrivs denna typ av situation ofta som en brytpunkt: när ny teknik både skapar och ersätter arbete, men där ersättningstakten börjar närma sig – eller överstiga – skapandetakten. För försäkringsbranschen kan detta innebära en övergång från en lång period där digitalisering främst fungerat som en expansionskraft till en fas där digitaliseringen i högre grad fungerar som en omvandlingskraft, det som i praktiken blir digital transformation.